Une nouvelle étude de l’Université de Waterloo avance un argument de poids : les hausses fulgurantes des loyers à Toronto sont moins dues aux forces traditionnelles du marché qu’aux stratégies agressives des grands propriétaires financiers. Cette recherche examine en profondeur comment les fiducies de placement immobilier (FPI), les sociétés de capital-investissement (private equity) et les gestionnaires d’actifs exploitent leur envergure et leurs tactiques pour maximiser l’extraction de loyers, agissant davantage comme un oligopole que comme des acteurs d’un marché concurrentiel. Le principal constat ? Cette financiarisation du logement aggrave l’instabilité du logement, en particulier pour les populations vulnérables.

Contenu

Décoder la dynamique du marché locatif de Toronto

Des chercheurs de l’École d’urbanisme de l’Université de Waterloo ont analysé des données provenant de 1 600 immeubles d’appartements à Toronto entre 2022 et 2024. Ils ont ventilé les tendances locatives par quartier et, surtout, par type de propriétaire – comparant les grandes entreprises financières aux exploitants traditionnels comme les entreprises familiales et les propriétaires individuels dits « mom & pop ».

Allant au-delà des simples données de marché, l’étude a intégré des informations issues d’entrevues, de déclarations d’entreprise et de transcriptions de l’industrie immobilière. Cette approche visait à comprendre les stratégies et les motivations des principaux acteurs, révélant une dynamique du marché locatif bien plus complexe que l’économie de base de l’offre et de la demande.

La prime des propriétaires financiers : loyers plus élevés et croissance plus rapide

L’étude a révélé une « prime » significative facturée par les propriétaires financiers. En moyenne, ces entreprises exigeaient 44 % de plus que le loyer moyen du quartier, ce qui représente environ 670 $ supplémentaires par mois. Cela dépasse largement les primes facturées par les chaînes familiales (30 %) ou les propriétaires individuels (15-22 %). Les chercheurs suggèrent que, comme ces grandes entreprises se regroupent souvent et basent leurs prix sur des propriétés comparables, leurs taux élevés accélèrent l’inflation des loyers dans des zones entières.

Graphique montrant les primes de loyer importantes facturées par les propriétaires financiers par rapport à d'autres types à Toronto.

Graphique montrant les primes de loyer importantes facturées par les propriétaires financiers par rapport à d'autres types à Toronto.

En examinant les augmentations trimestrielles des loyers, les disparités sont frappantes :

- Propriétaires financiers : Augmentation moyenne de 5,04 % par trimestre, soit un taux annualisé de 21,52 %.

- Chaînes familiales : 4,99 % par trimestre.

- Propriétaires uniques : 3,61 % par trimestre.

- Organismes à but non lucratif : 1,0 % par trimestre.

À l’aide de modèles statistiques, l’étude a conclu que la même unité locative coûterait environ 13,8 % de plus si elle était détenue par une entreprise financière par rapport à un propriétaire individuel. « Si une unité détenue par un Propriétaire unique… était affichée au loyer moyen de notre ensemble de données – 2 187 $, le loyer prévu de la même unité serait de 2 510 $ si elle était détenue par une entreprise financière, soit une différence de 323 $ », ont expliqué les auteurs Martine August et Cloé St-Hilaire.

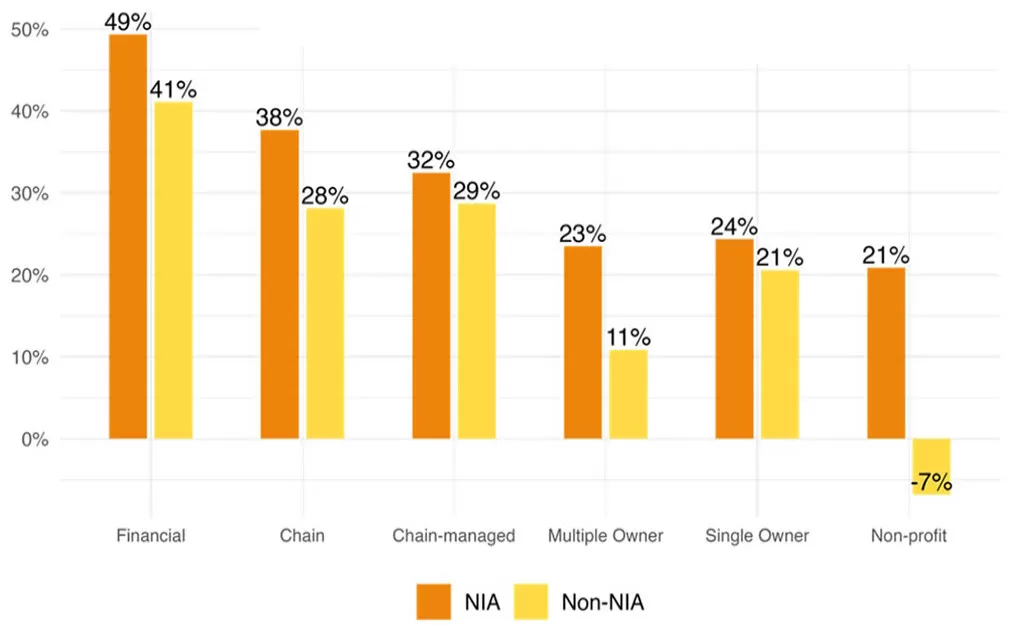

Cibler les communautés vulnérables pour le profit

La recherche met en évidence un modèle préoccupant : les propriétaires financiers semblent cibler spécifiquement les Zones d’amélioration de quartier (NIA) désignées par Toronto. Il s’agit généralement de quartiers à faible revenu et racialisés qui offraient historiquement des options de logement plus abordables.

Dans ces NIA, les entreprises financières facturaient des loyers 20 % plus élevés que les autres propriétaires, capturant efficacement l’« écart de loyer » – la différence entre les loyers abordables actuels et les taux du marché plus élevés qu’ils estiment pouvoir atteindre. Cette orientation stratégique permet aux propriétaires financiers d’exercer une influence disproportionnée sur ces quartiers. Comme les auteurs l’ont clairement exprimé : « Alors que les locataires font face à une crise, les actionnaires et les cadres supérieurs des entreprises financières qui investissent dans le logement locatif récoltent des diamants. »

Tactiques d’extraction : algorithmes et déplacement

Les propriétaires financiers emploient un mélange de technologie moderne et de stratégies agressives pour augmenter les rendements. Un outil notable est le logiciel de tarification algorithmique comme YieldStar, qui ajuste les loyers en fonction des conditions locales et de la demande projetée. Les chercheurs ont trouvé des preuves suggérant que ce logiciel peut même recommander de maintenir temporairement des unités vacantes pour limiter artificiellement l’offre et faire grimper les prix.

Cette approche algorithmique a attiré l’attention, le ministère de la Justice des États-Unis ayant intenté une action antitrust contre la société mère de YieldStar, alléguant que le logiciel facilitait la collusion entre les grands propriétaires pour coordonner les augmentations de prix. (La société nie ces allégations).

Au-delà des algorithmes, certains propriétaires financiers discutent ouvertement de stratégies d’« ajout de valeur » et de « repositionnement ». Cela implique souvent de rénover des unités pour justifier des hausses de loyer substantielles, entraînant parfois le déplacement des locataires existants. Bien que superficiellement plus soigné, cela reflète les tactiques observées dans les « rénovictions », mais à une échelle plus vaste et plus systématique par des entités bien financées.

L’emprise de la financiarisation et le paradoxe politique

L’étude conclut que les propriétaires financiers contribuent directement à des loyers plus élevés et érodent l’abordabilité à Toronto. La tendance à la financiarisation du logement, qui a pris de l’ampleur avec les faibles taux d’intérêt, a conduit les entreprises financières à acquérir une part dominante du marché locatif ces dernières années. Cette concentration croissante du marché amplifie leur capacité à dicter les prix.

Ironiquement, au lieu de mettre en œuvre des politiques pour réglementer la croissance et les pratiques de ces grandes entreprises, l’étude suggère que les décideurs utilisent parfois les ressources publiques pour soutenir leur expansion. Cette approche, présentant la financiarisation de la location comme une « solution » aux problèmes d’abordabilité, soulève des questions quant à savoir si l’instabilité du logement devient un résultat involontaire, voire accepté, de la politique actuelle.

La recherche offre un regard critique sur les forces qui façonnent les marchés locatifs du Canada — et de plus en plus, mondiaux — exhortant à un examen plus approfondi du rôle de la financiarisation au-delà des simples récits d’offre et de demande.

Pour en savoir plus sur les tendances du marché du logement et l’impact des politiques, explorez les articles connexes sur ce sujet.