Un nouveau rapport suggère que les prix des télécommunications au Canada ont chuté de façon spectaculaire depuis 2020, affirmant une réduction de 65 %. Commanditée par un groupe représentant les principaux opérateurs et entreprises d’infrastructure canadiens, l’étude de Price Waterhouse Coopers (PWC) a analysé le marché canadien. Cependant, cette affirmation suscite des doutes, car de nombreux Canadiens n’ont peut-être pas constaté de baisse significative de leurs factures mensuelles.

Contenu

- Démystifier l’Affirmation : Les Prix Ont-ils Vraiment Chuté de 65 % ?

- L’Écart de Marketing : Pourquoi les Forfaits Moins Chers N’atteignent Pas Tout le Monde

- Ce que les Canadiens Paient Réellement : La Perspective de l’ARPU

- Implications Plus Larges : Réglementation et Concurrence

- Qu’en Est-il de l’Avenir ?

Cette analyse se penche sur les conclusions du rapport PWC, les compare à l’expérience des consommateurs et à d’autres données, et explore les implications pour le marché canadien du sans-fil et la réglementation future.

Démystifier l’Affirmation : Les Prix Ont-ils Vraiment Chuté de 65 % ?

Le rapport PWC affirme que le prix mensuel moyen pour 10 Go de données au Canada est maintenant de 28 $. Ce chiffre semble basé sur un calcul de coût moyen par gigaoctet à travers divers forfaits, plutôt que sur le coût typique que la plupart des Canadiens paient pour leur service réel.

Point crucial, l’étude a été commanditée par l’Association canadienne des télécommunications (ACT), un groupe de l’industrie. Bien que PWC ait mené l’étude de manière indépendante, certains observateurs notent que le rapport omet des facteurs clés du marché qui pourraient présenter une image moins favorable des prix des opérateurs, tels que l’augmentation des frais d’itinérance ou les récentes tentatives du CRTC d’accroître la concurrence. Ce n’est pas la première fois que des PDG de télécoms font des affirmations similaires sur des baisses de prix auprès des régulateurs, ce qui a conduit le CRTC à mettre à jour la manière dont il suit les prix du sans-fil.

En regardant le marché, les forfaits les moins chers de 10 Go se trouvent souvent chez les marques secondaires comme Public Mobile (filiale de Telus) ou Lucky Mobile (filiale de Bell). Alors que Public Mobile offre un forfait de 10 Go autour de 30 $, et Lucky Mobile a un forfait de 15 Go pour 29 $, ces marques sont moins connues et utilisées que leurs sociétés mères. Le nombre de téléchargements d’applications, bien qu’il ne s’agisse pas d’une mesure parfaite, suggère que les applications des opérateurs principaux (Bell : 10M+ téléchargements) sont nettement plus populaires que celles des marques secondaires (Lucky Mobile : 500 000+ téléchargements).

L’Écart de Marketing : Pourquoi les Forfaits Moins Chers N’atteignent Pas Tout le Monde

Le rapport met en évidence un décalage entre la baisse théorique du « prix par gigaoctet » et le coût réel pour les consommateurs. Bien que le prix par Go sur les forfaits de données importants (60 $ pour 120 Go et plus) ait effectivement baissé, les principaux opérateurs (Bell, Rogers, Telus) commercialisent principalement ces forfaits à données plus élevées et à coût plus élevé sur leurs sites web principaux et par le biais de campagnes publicitaires intensives.

Les Canadiens qui ne sont pas profondément impliqués dans la comparaison des forfaits mobiles ou qui ne connaissent pas la relation entre les principaux opérateurs et leurs marques secondaires optent souvent par défaut pour les trois grands. Cela signifie qu’ils passent à côté d’options potentiellement plus abordables offertes par des marques comme Fido (filiale de Rogers), Koodo (filiale de Telus), Virgin Plus (filiale de Bell) ou Freedom Mobile, qui proposent souvent des forfaits avec des volumes de données mieux adaptés à l’utilisation moyenne à des prix inférieurs. Le manque de promotion proéminente pour les marques secondaires sur les sites des opérateurs principaux contribue à cette confusion.

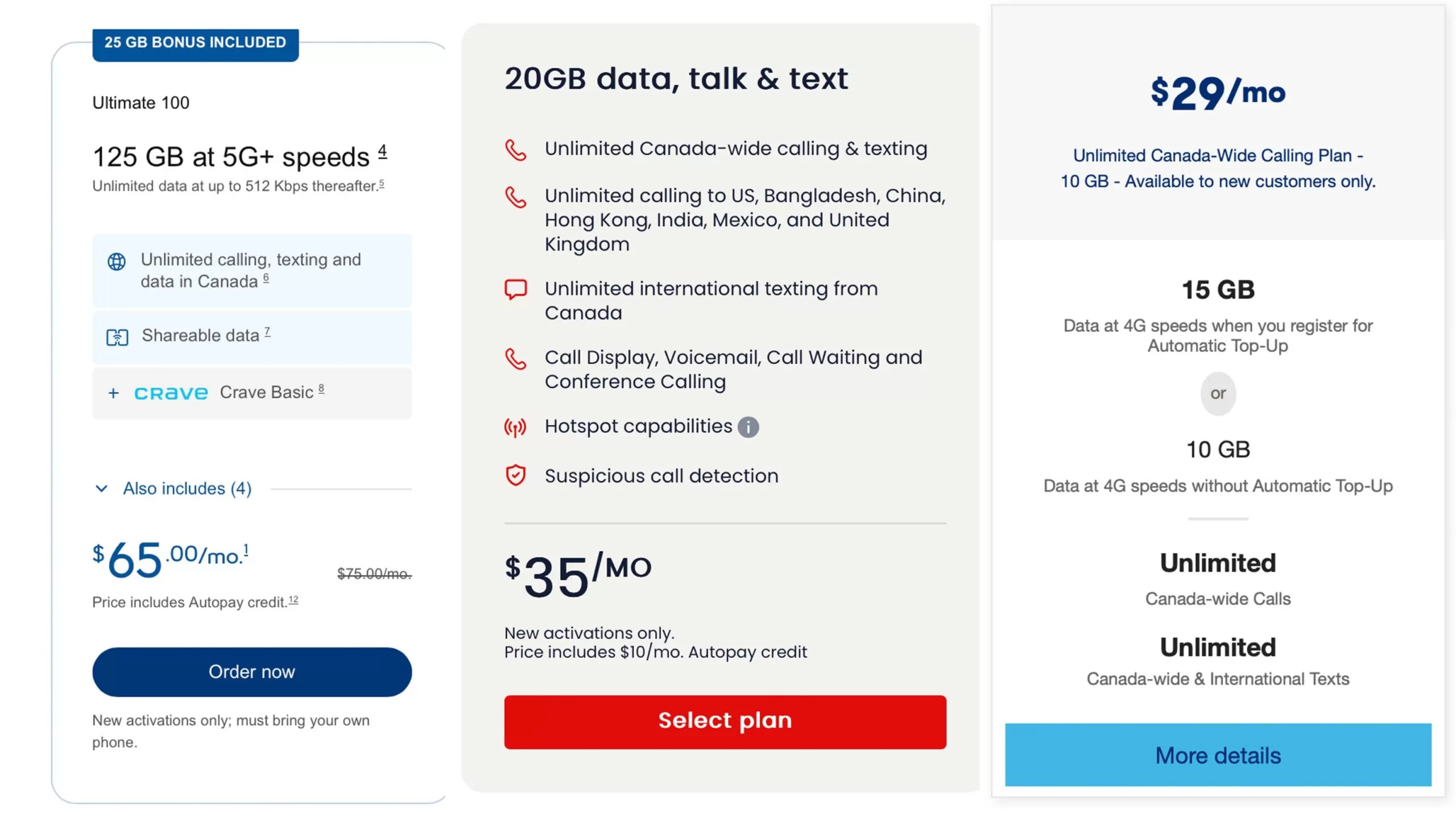

Comparaison de divers forfaits sans fil offerts par différentes marques d'une même société mère

Comparaison de divers forfaits sans fil offerts par différentes marques d'une même société mère

Par exemple, un consommateur n’utilisant que quelques gigaoctets par mois pourrait constater que les forfaits les moins chers disponibles auprès des principaux opérateurs offrent bien plus de données qu’il n’en a besoin, ce qui entraîne une facture mensuelle plus élevée que nécessaire, même si le coût par gigaoctet sur ce forfait est faible.

Ce que les Canadiens Paient Réellement : La Perspective de l’ARPU

Au lieu de se concentrer uniquement sur le prix par gigaoctet, une mesure plus révélatrice de ce que les consommateurs paient réellement est le Revenu Moyen Par Utilisateur (ARPU). Ce chiffre reflète le montant moyen qu’une entreprise de télécommunications gagne par abonné et par mois.

Selon les rapports du CRTC, le revenu moyen par utilisateur de téléphone mobile au Canada était de 66,70 $ en 2020. En 2023, ce chiffre avait augmenté à 70,23 $. Bien que les principaux opérateurs déclarent leur ARPU sans fil autour de 58 à 60 $ dans leurs rapports financiers les plus récents (potentiellement à l’exclusion des coûts de financement d’appareils inclus par le CRTC), les données du CRTC au cours des dernières années montrent une augmentation de ce que les abonnés paient en moyenne, et non une diminution de 65 %.

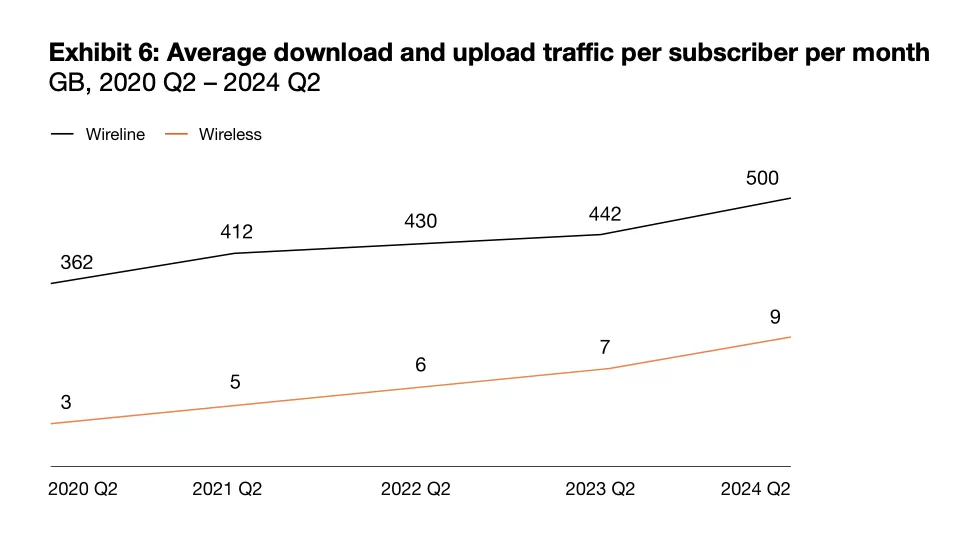

Graphique montrant l'utilisation mensuelle moyenne de données par abonné sans fil canadien au fil du temps

Graphique montrant l'utilisation mensuelle moyenne de données par abonné sans fil canadien au fil du temps

Compte tenu du fait que le rapport PWC note que le Canadien moyen n’utilise que 9 Go de données par mois, la prévalence de forfaits coûteux offrant plus de 100 Go met en évidence un décalage entre les offres du marché et les besoins typiques. Si le coût par gigaoctet est vraiment bas, on pourrait s’attendre à voir des forfaits de 10 à 15 Go plus largement disponibles à un prix inférieur à 30 $.

Implications Plus Larges : Réglementation et Concurrence

En prenant du recul, le rapport PWC semble présenter les défis du secteur des télécommunications – conditions économiques, problèmes commerciaux, changement climatique – comme des raisons de plaider en faveur d’une réduction de la réglementation et d’une augmentation des investissements, en établissant des comparaisons entre le marché européen très réglementé et le marché américain moins réglementé. Cependant, le rapport omet sélectivement de mentionner les résultats positifs de la réglementation européenne, tels que des prix plus bas et des avantages significatifs pour les consommateurs comme les ports de charge standardisés.

D’autres développements cruciaux sur le marché canadien ne sont pas non plus abordés. Le débat autour de l’augmentation des frais d’itinérance, qui a même conduit les opérateurs à présenter leur cas au CRTC, est notablement absent. De plus, la récente initiative du CRTC visant à accroître la concurrence en exigeant des principaux opérateurs qu’ils fournissent un accès de gros à leur infrastructure de réseau de fibre optique pour les concurrents (permettant à des entreprises comme Telus d’utiliser les lignes de Bell) n’est pas couverte. Ce changement réglementaire a déjà augmenté les choix d’accès à Internet pour des milliers de Canadiens, suscitant des réactions de la part des opérateurs, comme la réduction annoncée par Bell de ses futurs investissements dans l’infrastructure en réponse à l’exigence d’accès de gros.

Ce contexte, parallèlement aux rapports des grandes entreprises de télécommunications indiquant un flux de trésorerie disponible moyen de 6 milliards de dollars chacune en 2024, brosse un tableau plus complexe que le simple récit de prix en chute libre et de défis de l’industrie ne le suggère.

Qu’en Est-il de l’Avenir ?

Bien que le prix par gigaoctet pour les grands volumes de données ait diminué au Canada, le coût moyen réel pour un abonné aux télécommunications canadien, comme l’indiquent les données ARPU, est resté relativement stable, voire a légèrement augmenté au cours des dernières années. Le défi réside dans la structure du marché et les stratégies de marketing qui orientent les consommateurs vers des forfaits plus coûteux, même lorsque des alternatives moins chères (souvent issues des marques secondaires de la même société mère) existent.

Les développements futurs se concentreront probablement sur la question de savoir si les efforts du CRTC pour accroître la concurrence, en particulier par le biais de l’accès de gros au réseau, entraîneront véritablement une baisse des prix pour les consommateurs pour tous les types de forfaits, ou si la structure du marché continuera de favoriser les marques principales à revenus élevés et leurs forfaits de données importants. Les consommateurs devraient continuer à comparer les forfaits entre les marques principales et les marques secondaires, en tenant compte du coût mensuel moyen et de l’utilisation réelle des données, plutôt que de se concentrer uniquement sur le coût par gigaoctet.

Pour une analyse connexe sur les politiques et tendances du marché canadien des télécommunications, explorez :

- Discussions antérieures sur les affirmations concernant les prix des télécommunications

- Comment le CRTC a modifié son suivi des prix du sans-fil

- Rapports sur les efforts du CRTC pour accroître la concurrence